ETF의 숨겨진 수수료를 찾아서

최근 한국 시장에 상장된 ETF들의 투자설명서를 보다가 한 가지 특이한 사실을 발견하였다. 그것은 바로 수수료에 관한 것인데 아래의 그림과 같이 홈페이지에서 소개되는 수수료와 투자설명서에 나와있는 수수료에 차이가 있다는 것이었다. 한 번 확인해 볼 필요가 있다는 생각이 들었다.

1. 한국에 상장된 ETF의 경우

결론부터 이야기하자면 한국에 상장된 ETF의 경우 홈페이지에는 항상 '총 보수'만 나와있고 '기타 비용'을 포함한 '총 보수 및 비용'은 투자설명서 '13. 보수 및 수수료에 관한 사항'을 확인하여야 한다.

이때 '보수'에 대한 정의는 투자설명서 마지막 용어 설명에 정의되어 있다.

그리고 '비용'은 ETF 마다 조금씩 다르나 증권 거래 수수료, 회계 감사 비용, 가격정보 비용(ETF에 사용하는 지수를 말하는 듯) 등이 있다. 자세한 사항은 아래에 다시 나올 예정이다.

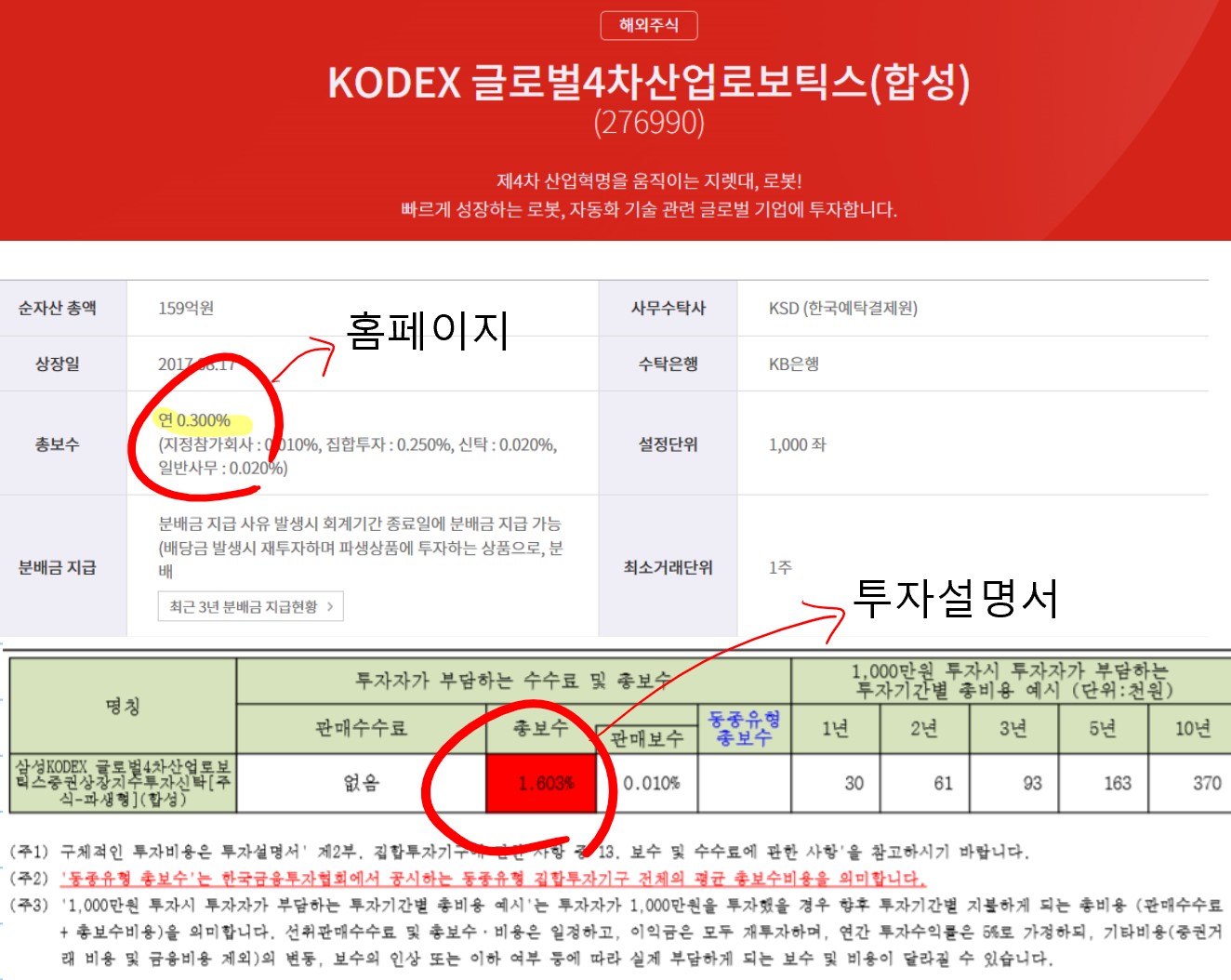

그러면 처음에 소개하였던 삼성증권의 ETF (276990)을 이용하여 예를 들면 다음과 같다.

아래 그림은 투자설명서의 '13항'과 '제 3부 재무정보' 중 필요한 내용을 가져온 것이다. 그림에서 볼 수 있듯이 이 ETF의 총보수는 홈페이지에 소개되어있는 것과 같이 연간 0.30%이다. 하지만 기타 비용이 연간 1.3035%에 달한다. 아래 표의 주2)를 읽어 보면 알 수 있지만 이 '비용'은 매년 달라질 수 있기 때문에 추정치임을 알 수 있다.

아마 다음 연도가 되기 전까지 정확한 '비용'을 계산할 수 없기 때문에 홈페이지에는 ETF의 '보수'만 나타내도 되는 듯하다. 하지만 간이투자설명서나 투자설명서에는 '총보수 및 비용'을 표기하면서 홈페이지에는 그렇지 않아도 된다는 것은 분명 잘못된 정책이 아닐까 싶다.

아무튼 이 ETF의 투자설명서를 자세히 읽어 본다면 총자산은 약 118억 원이나 운용 비용은 약 2.8억 원에 달하고(연간 2.37%!), 매매 회전율이 98%에 달하는(즉 2018년 동안 보유 주식의 98%가 바뀜) ETF였음을 알 수 있다. 다시 말하자면 펀드매니저들도 자신들이 무엇을 사고 파는지 모르고 있거나 그때그때 기분에 따라 주식을 사고파는 것이 아닌가 싶다.

처음 소개한 예가 너무 극단적이었기 때문에 다른 ETF들도 찾아보았다. 많이 찾아보지는 않았고 주로 인덱스 ETF를 찾아봤지만 다행히 이 ETF만큼 막장은 아니었다. 따라서 이번에는 내가 혼자서 밀고 있는 '한국형 ETF 포트폴리오'에 등장한 아리랑 MSCI ACWI ETF를 가지고 수수료를 확인해 보았다.

이 ETF 홈페이지에 소개된 보수는 0.40%이고 투자설명서 확인 결과 기타 비용은 0.029%으로 '총 보수 및 비용'은 0.429%였다. 아래의 주4)를 통하여 증권사에서 어떻게 '총 보수 및 비용'을 산출하는지 힌트를 얻을 수 있다. 즉, 대략적으로 '(보수+비용)/순자산'으로 계산된다.

요약 재무정보에 나와 있는 자산 및 비용 정보를 이용해서 이를 계산해 보면 약 0.53% 임을 알 수 있다. 증권사에서 말해는 수치와는 차이가 있는데 증권사에서 정확하게 어떠한 숫자들을 사용하는지 알 수 없기 때문에 그냥 비슷한 정도로 만족해야겠다.

다만 이를 통해서 중요한 정보를 알 수 있는데 적어도 재무정보에 소개된 3개 연도의 정보를 통해 운용자산 대비 비용이 차지하는 비율과 비용이 증가하는지 혹은 감소하는지, 그리고 매매회전율 추세는 어떻게 되는지 (매매회전율이 높다면 증권 매매 수수료가 증가함) 유추해 볼 수 있다.

참고로 미국과 캐나다에서는 이 수수료 정보를 어떻게 나타내는지 소개를 하고자 한다.

2. 캐나다에 상장된 ETF의 경우

개인적으로 ETF의 수수료를 나타내는 것은 캐나다 ETF가 가장 알기 쉽게 해놓은 것 같다. Vanguard Canada의 S&P500 Index ETF (Ticker: VFV.TO)를 예로 들어 설명하면 다음과 같다.

캐나다 증권사는 홈페이지에 Management Fee (우리나라 증권사에서 말하는 총 보수)와 MER (Management Expense Ratio; an annualized percentage of the daily average NAV. 결국 자산에 대한 '총 보수 및 비용'의 비율)가 소개되어 있다. 물론 MER의 경우 매년 바뀔 수 있기 때문에 상장된지 1년 미만의 ETF의 경우 Management Fee 만 소개된다.

다만 MER에 포함되지 않은 비용이 있는데 그것은 바로 증권 거래 수수료 (Trading Expense Ratio; TER)이다. 하지만 2018년 말부터 이 또한 'ETF Facts'라는 자료에 포함을 해야 된다고 규정하여 'ETF Facts'만 본다면 모든 수수료를 알 수 있다(2장 짜리 Fact Sheet가 아닌 ETF Facts).

3. 미국에 상장된 ETF의 경우

미국과 캐나다는 다른 것도 그렇지만 이 경우에도 비슷하면서도 다르다. 우선 용어가 다르다. 미국에서는 MER이라는 용어를 사용하지 않는 듯 하다.

아무튼 ETF 홈페이지에 Expense Ratio가 나와있는데 이것이 Trading Expense를 제외한 모든 수수료를 포함하고 있다. 하지만 이 Trading Expense는 쉽게 찾을 수 없었다. 정말 알고 싶다면 ETF의 투자설명서(Prospectus)를 보면 되는데 그곳에 Transaction Cost가 나와있다(참고로 Vanguard만 찾아 봄).

4. 결론

- 한국 증권사 홈페이지에 나와있는 ETF 수수료는 '총 보수'일 뿐이고, 투자설명서를 봐야 '총 보수 및 비용'을 알 수 있다.

- 수수료 차이에 집착할 필요는 없으나 그렇다고 무시하면 안 된다. 왜냐하면,

- 과거의 수익률이 미래의 수익률을 보장해 주지 못한다

- 주식, 유가, 금리 등 모든 것을 예측할 수 없다(할 수 있다고 하는 것은 거짓말).

- 그런 상황에서 우리가 확실히 알 수 있는 정보는 펀드의 수수료 뿐이다.

- 1.3% 수수료의 펀드가 0.3% 수수료의 펀드와 동일한 수익률을 내려면 그것보다 1% 수익률 더 올려야 한다

- 5% 수익률을 올리기가 쉬운지 6% 수익률을 올리기가 쉬운지는 자명하다.

관련 글

'김검사의 취미생활 > 경제생활' 카테고리의 다른 글

| RESP - Registered Education Savings Plan (교육적금) (13) | 2020.03.10 |

|---|---|

| 이럴 때는 본드가 제맛 (6) | 2020.03.03 |

| 한국형 ETF 포트폴리오 - 해외 상장 ETF vs 국내 상장 ETF (업데이트) (23) | 2020.01.04 |

| 한국형 ETF 포트폴리오와 내 연금 업데이트 (8) | 2019.11.08 |

| [캐나다] 세금을 미리 돌려 받는 CRA T1213 Form (0) | 2019.10.18 |